Η τελευταία έκθεση «European Club Finance and Investment Landscape 2025» της UEFA προσφέρει μια πλήρη οικονομική ακτινογραφία του ευρωπαϊκού ποδοσφαίρου. Πέρα από τα συνολικά μεγέθη των €28,6 δισ. σε έσοδα και των €14,6 δισ. σε λογιστική αξία συμβολαίων παικτών, η πραγματική αξία του report βρίσκεται στη δυνατότητα σύγκρισης κάθε χώρας με το ευρωπαϊκό σύνολο.

Στην περίπτωση της Ελλάδας, η εικόνα που προκύπτει είναι σύνθετη: μεσαίο μέγεθος αγοράς, υψηλή μισθολογική πίεση, περιορισμένη κεφαλαιακή βάση και αυξανόμενη εξάρτηση από τις ευρωπαϊκές διοργανώσεις.

Συνολικά έσοδα και η ιδιαιτερότητα των τηλεοπτικών δικαιωμάτων

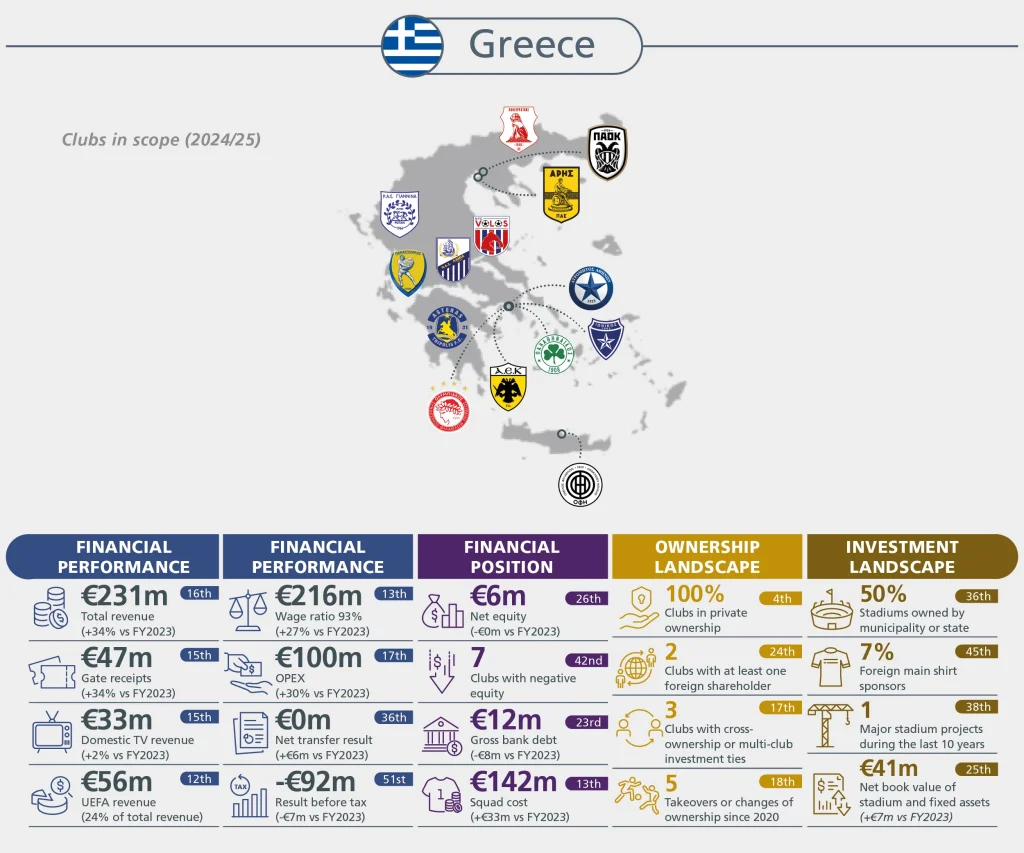

Τα συνολικά έσοδα των ελληνικών συλλόγων πρώτης κατηγορίας ανήλθαν στα €231 εκατ., κατατάσσοντας τη χώρα στη 16η θέση στην Ευρώπη. Το μέσο έσοδο ανά σύλλογο διαμορφώνεται στα €16 εκατ., με έντονη ανισοκατανομή, καθώς ο διάμεσος κινείται πολύ χαμηλότερα, στο επίπεδο των €4,9 εκατ.. Τα έσοδα από εισιτήρια ανήλθαν στα €47 εκατ., ενώ τα εγχώρια τηλεοπτικά έσοδα στα €33 εκατ, παραμένοντας σχεδόν στάσιμα ως μέγεθος, εικόνα που συναντάται σε όλη την Ευρώπη.

Ειδικά για τα τηλεοπτικά έσοδα, σε αντίθεση με τα περισσότερα ευρωπαϊκά πρωταθλήματα, όπου τα τηλεοπτικά δικαιώματα πωλούνται κεντρικά από τη λίγκα ως ενιαίο πακέτο, στην Ελλάδα εξακολουθεί να ισχύει το μοντέλο των ατομικών διαπραγματεύσεων. Οι σύλλογοι διαπραγματεύονται ξεχωριστά τα συμβόλαιά τους, κάτι που περιορίζει τη συλλογική διαπραγματευτική ισχύ του πρωταθλήματος και οδηγεί σε μεγαλύτερες ανισορροπίες στην κατανομή των εσόδων. Η αγορά δεν λειτουργεί ως ένα ενιαίο εμπορικό προϊόν, αλλά ως άθροισμα επιμέρους συμφωνιών.

Αυτό επηρεάζει άμεσα τη συνολική αξία των εγχώριων τηλεοπτικών εσόδων και τη σταθερότητα του συστήματος. Σε ένα περιβάλλον όπου τα τηλεοπτικά δικαιώματα αποτελούν τον βασικό πυλώνα χρηματοδότησης των συλλόγων, η δομή πώλησης αποκτά στρατηγική σημασία. Η έλλειψη κεντρικής διαχείρισης δεν είναι απλώς οργανωτική ιδιαιτερότητα· είναι παράγοντας που καθορίζει το ύψος των εσόδων, το επίπεδο ανταγωνιστικής ισορροπίας και, τελικά, τη μακροπρόθεσμη οικονομική δυναμική του ελληνικού πρωταθλήματος.

Τα εμπορικά έσοδα διαμορφώθηκαν στο επίπεδο των €66 εκατ.. Σε αυτή την κατηγορία εσόδων εντάσσονται ο κύριος χορηγός φανέλας, οι συμφωνίες με τον κατασκευαστή αθλητικού εξοπλισμού, οι χορηγίες γηπέδου και περιμετρικής διαφήμισης, το merchandising (πώληση προϊόντων), η μη αγωνιστική χρήση εγκαταστάσεων όπως συνεδριακοί χώροι και μουσεία, οι συνδρομές μελών που δεν περιλαμβάνουν δικαιώματα εισιτηρίου, μη κεντρικά διανεμόμενα έπαθλα και λοιπές εμπορικές δραστηριότητες όπως διεθνείς περιοδείες και appearance fees.

Άξιο αναφοράς είναι και τα έσοδα €56 εκατ. από διοργανώσεις UEFA, που αντιστοιχούν στο 24% των συνολικών εσόδων. Το ποσοστό αυτό είναι υψηλό και καταδεικνύει τη σημαντική εξάρτηση της ελληνικής αγοράς από τις ευρωπαϊκές συμμετοχές. Η αύξηση των ευρωπαϊκών εσόδων καταγράφεται εντυπωσιακή, με άνοδο 200% σε ετήσια βάση, στοιχείο που συνδέεται με τις πρόσφατες επιτυχίες ελληνικών συλλόγων στις ευρωπαϊκές διοργανώσεις.

Η σύνθεση των εσόδων δείχνει ότι η Ελλάδα δεν διαθέτει ακόμα ισχυρό εμπορικό πυλώνα αντίστοιχο των μεγάλων αγορών. Το εμπορικό σκέλος παραμένει περιορισμένο, ενώ τα έσοδα εξαρτώνται σε μεγάλο βαθμό από την αγωνιστική επιτυχία και τις διακυμάνσεις της ευρωπαϊκής παρουσίας.

Το βάρος του μισθολογικού κόστους και τα λειτουργικά αποτελέσματα

Το πιο ανησυχητικό στοιχείο του ελληνικού ποδοσφαιρικού οικοσυστήματος αφορά το μισθολογικό κόστος. Οι συνολικές αμοιβές ανήλθαν στα €216 εκατ., αυξημένες κατά 27% σε ετήσια βάση. Ο λόγος αμοιβές προς συνολικά έσοδα έφτασε το 93%, ένα από τα υψηλότερα ποσοστά στην Ευρώπη. Αυτό σημαίνει ότι σχεδόν το σύνολο των εσόδων απορροφάται από μισθούς.

Από αυτά, €167 εκατ. αφορούν αμοιβές παικτών, που αντιστοιχούν στο 72% των εσόδων, ενώ €49 εκατ. αφορούν μη αγωνιστικό προσωπικό, με αύξηση 34%. Η ταυτόχρονη αύξηση αγωνιστικών και μη αγωνιστικών αμοιβών, σε συνδυασμό με το υψηλό ποσοστό μισθών επί των εσόδων (93%), δείχνει ότι η διόγκωση του κόστους δεν περιορίζεται στο ρόστερ αλλά επεκτείνεται συνολικά στη λειτουργική δομή των συλλόγων.

Η λειτουργική εικόνα παραμένει αρνητική. Το συνολικό λειτουργικό αποτέλεσμα διαμορφώνεται στα -€85 εκατ., με μέση ζημία περίπου -€6 εκατ. ανά σύλλογο και λειτουργικό περιθώριο -37%. Αυτό σημαίνει ότι, πριν από μεταγραφικά κέρδη, χρηματοοικονομικά αποτελέσματα ή έκτακτα έσοδα, η βασική δραστηριότητα των ελληνικών συλλόγων παραμένει ζημιογόνα.

Μεταγραφική δραστηριότητα

Στο μεταγραφικό σκέλος, η εικόνα είναι πιο ισορροπημένη. Τα συνολικά έξοδα μεταγραφών ανήλθαν στα €41 εκατ., ποσό αντίστοιχο με τα έσοδα από πωλήσεις (€41 εκατ.). Η αύξηση των εσόδων από μεταγραφές κατά 56% δείχνει ότι οι ελληνικοί σύλλογοι αξιοποιούν περισσότερο το μοντέλο πώλησης παικτών για εξισορρόπηση των οικονομικών τους αποτελεσμάτων.

Το γεγονός ότι τα έξοδα και τα έσοδα από μεταγραφές σχεδόν ισοσκελίζονται δείχνει μια πιο προσεκτική προσέγγιση. Η ελληνική αγορά δεν κινείται επιθετικά στο μεταγραφικό πεδίο, αλλά λειτουργεί περισσότερο με λογική ισορροπίας – πουλά για να χρηματοδοτήσει τις ανάγκες της και να κρατήσει τα οικονομικά της σε έλεγχο.

Ωστόσο, οι οφειλές που σχετίζονται με μεταγραφές ανήλθαν στα €18 εκατ., με αύξηση 147%. Το 27% των μεταγραφικών υποχρεώσεων παραμένει προς πληρωμή, στοιχείο που δείχνει μεγαλύτερη χρήση πιστωτικών δομών στις μεταγραφές.

Χρηματοοικονομικά κόστη και χρέος

Τα χρηματοοικονομικά έξοδα παραμένουν περιορισμένα, στα €7 εκατ., αντιστοιχώντας στο 4% των εσόδων. Σε σύγκριση με αγορές όπως η Τουρκία ή η Πορτογαλία, η Ελλάδα δεν εμφανίζει υψηλή τραπεζική μόχλευση.

Το συνολικό τραπεζικό χρέος ανέρχεται στα €12 εκατ., ενώ ο λόγος χρέους προς έσοδα διαμορφώνεται στο 57%. Πρόκειται για μέτριο επίπεδο χρέους, που δεν δημιουργεί άμεση χρηματοπιστωτική ασφυξία, αλλά σε συνδυασμό με την αρνητική λειτουργική κερδοφορία περιορίζει τα περιθώρια επενδύσεων.

Κεφαλαιακή βάση και καθαρή θέση

Ένα από τα πιο αδύναμα χαρακτηριστικά του ελληνικού ποδοσφαίρου είναι τα ίδια κεφάλαια των συλλόγων. Συνολικά ανέρχονται μόλις στα €6 εκατ., ποσό πολύ χαμηλό σε ευρωπαϊκή σύγκριση. Αυτό σημαίνει ότι, σε επίπεδο ισολογισμού, οι ελληνικές ομάδες δεν διαθέτουν ισχυρή κεφαλαιακή βάση.

Με απλά λόγια, το οικονομικό “μαξιλάρι” τους είναι περιορισμένο. Αν τα έσοδα μειωθούν ή αν αυξηθούν περαιτέρω τα έξοδα – ιδιαίτερα οι μισθοί – δεν υπάρχει μεγάλο περιθώριο απορρόφησης των πιέσεων χωρίς νέα στήριξη από τους ιδιοκτήτες.

Περιουσιακή βάση και επενδύσεις

Η καθαρή λογιστική αξία σταδίων και λοιπών παγίων ανέρχεται στα €41 εκατ., ποσό ιδιαίτερα χαμηλό σε ευρωπαϊκή σύγκριση. Το 50% των σταδίων ανήκει στο κράτος ή στους δήμους, γεγονός που περιορίζει τη δυνατότητα δημιουργίας εμπορικής αξίας μέσω ακινήτων.

Την τελευταία δεκαετία έχει καταγραφεί μόλις ένα μεγάλο έργο σταδίου, ενώ μόνο το 7% των κύριων χορηγών φανέλας είναι ξένης προέλευσης. Τα στοιχεία αυτά δείχνουν περιορισμένη επενδυτική διείσδυση διεθνούς κεφαλαίου.

Ιδιοκτησιακό τοπίο

Το 100% των συλλόγων ανήκει σε ιδιώτες, με τρεις περιπτώσεις διασύνδεσης με πολυ-ομαδικά σχήματα και δύο συλλόγους με ξένο μέτοχο. Έχουν καταγραφεί πέντε αλλαγές ιδιοκτησίας από το 2020, στοιχείο που δείχνει κινητικότητα αλλά όχι θεσμική σταθερότητα μεγάλης κλίμακας.

Η γενική εικόνα

Η Ελλάδα εμφανίζεται ως μεσαίου μεγέθους αγορά με συνολικά έσοδα €231 εκατ. και ισχυρή εξάρτηση από τα έσοδα της UEFA, που αντιστοιχούν στο 24% του συνόλου. Την ίδια στιγμή, το μισθολογικό κόστος φτάνει το 93% των εσόδων και το λειτουργικό αποτέλεσμα παραμένει αρνητικό (-€85 εκατ.), κάτι που σημαίνει ότι η βασική δραστηριότητα των συλλόγων δεν είναι κερδοφόρα.

Παρά τη λειτουργική πίεση, το τραπεζικό χρέος παραμένει περιορισμένο (€12 εκατ.) και το καθαρό μεταγραφικό αποτέλεσμα είναι ουσιαστικά ισοσκελισμένο. Δεν παρατηρείται δηλαδή υπερβολική χρηματοοικονομική μόχλευση ή επιθετική μεταγραφική πολιτική.

Η αγορά δεν βρίσκεται σε κατάσταση κρίσης, αλλά λειτουργεί με περιορισμένα περιθώρια. Τα έσοδα έχουν αυξηθεί, όμως το μισθολογικό κόστος απορροφά σχεδόν το σύνολό τους και η βασική λειτουργία παραμένει ζημιογόνα. Η εικόνα δεν δείχνει χρηματοπιστωτική ασφυξία ούτε ανεξέλεγκτο δανεισμό, δείχνει όμως ένα σύστημα που στηρίζεται σε λεπτές ισορροπίες: στην ευρωπαϊκή παρουσία, στις πωλήσεις παικτών και στη στήριξη των ιδιοκτητών. Αν κάποιο από αυτά τα στοιχεία περιοριστεί, τα περιθώρια αντίδρασης είναι μικρά. Αυτό είναι το βασικό συμπέρασμα για την ελληνική αγορά μέσα στον ευρωπαϊκό χάρτη: σταθερή, αλλά χωρίς μεγάλο χώρο για λάθη.